歯科矯正は医療保険の適用外となるため、通常の治療に比べると高額になりがちです。

医療費控除制度を活用して還付を受けることで、少しでも治療費が安くおさえられるよう、医療費控除の対象となる歯科矯正、必要書類や申請方法、実際にいくら戻るのかなどを解説します。

歯科矯正の医療費控除とは

歯科矯正は医療費控除の対象となる場合とならない場合があります。

原則としては、

- 大人も子供も「治療目的」の歯科矯正は医療費控除の対象

- 見た目を整える「審美目的」の歯科矯正は医療費控除の対象外

となります。

子供の歯科矯正は、適切な成長をするために必要な治療行為と認められます。

一方、大人の歯科矯正は、矯正を行う歯科医師が医学的に問題があって矯正が必要と判断した場合に限ります。

子供の不正咬合などが対象

子供の歯科矯正は、ほとんどの場合で医療費控除の対象となります。

小児矯正は、不正咬合のように噛み合わせに問題があって矯正を始めることが多いためです。

歯科医師が「子供の成長に影響を及ぼすため矯正治療が必要」と診断した場合、医療費控除の対象となります。

子供の歯科矯正は、顎の骨の成長に合わせた骨格の矯正や歯並びを改善する治療などがあります。

歯並びや噛み合わせが悪いと、食べ物をしっかり噛めない、発音に影響が出るなど、子供の成長・発達の妨げになる原因となってしまいます。

このため、子供の場合には、ほとんどのケースで医療費控除の対象となります。

矯正治療のための通院費も医療費控除の対象になります。

小さい子供の通院に付き添いが必要な場合には、子供の分だけでなく付添人の分の交通費も含まれます。

公共交通機関(バス・電車等)の運賃も医療費控除として認められますが、この場合、領収書がない場合がほとんどです。

「いつ、誰が、どの医療機関にかかったのか」を交通費とともにノートなどに記録しておきましょう。

自家用車で通院した場合のガソリン代や駐車場代などは、医療費控除の対象になりません。

大人の場合は目的により対象となる

大人の歯科矯正は、歯並びを整えて噛み合わせを改善し、歯の見た目を美しくすることが目的のことがほとんどです。美容目的の場合は医療費控除の対象にはなりません。

大人でも、噛み合わせに問題があり、咀嚼(そしゃく)や発音などの機能に影響を及ぼしていると矯正の専門医が判断すれば医療費控除の対象となる場合もあります。

見た目が気になって歯科矯正を受ける場合でも、機能的に問題があると診断されることもあります。

矯正専門の歯科医師に医療費控除になるかどうかを確認しましょう。

歯科矯正の医療費控除の必要書類

医療費控除は、1月1日から12月31日の間に支払った医療費(医療費控除の対象となる医療費)について申請します。

申請できるのは、実際に支払った医療費などから、保険金などで補填された金額を引いた金額が10万円(総所得金額が200万円未満の場合はその5%)を超える場合です。

医療費控除は年末調整では受けられないため、確定申告で医療費控除の申請を行う必要があります。

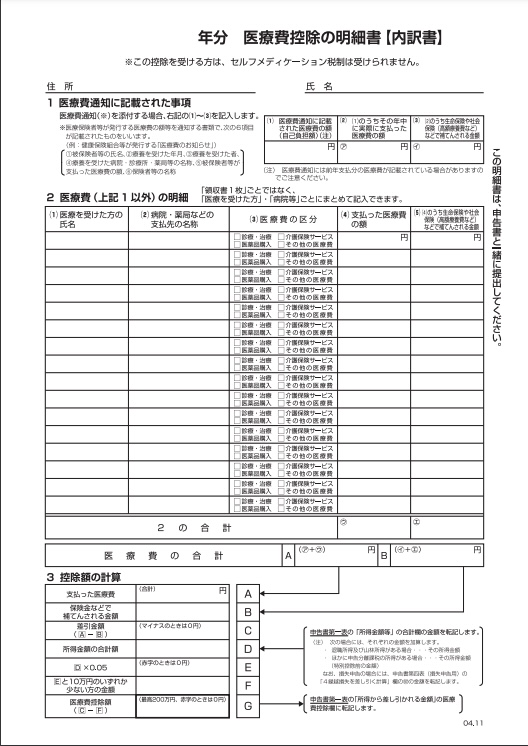

医療費控除の明細書

医療費控除の適用を受けるためには、「医療費控除の明細書」の添付が必要です。

医療保険者から交付された「医療費通知」がある場合は、医療費通知を添付することで、医療費控除の明細書を省略できます。

矯正治療は原則として健康保険が適用されず、自由診療がほとんどのため、「医療費控除の明細書」を作成する必要があります。

画像引用元:国税庁

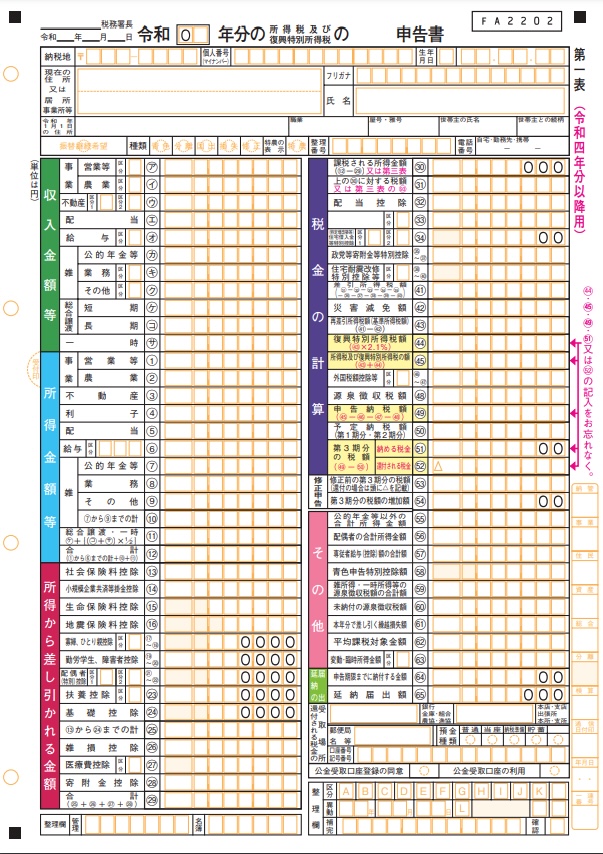

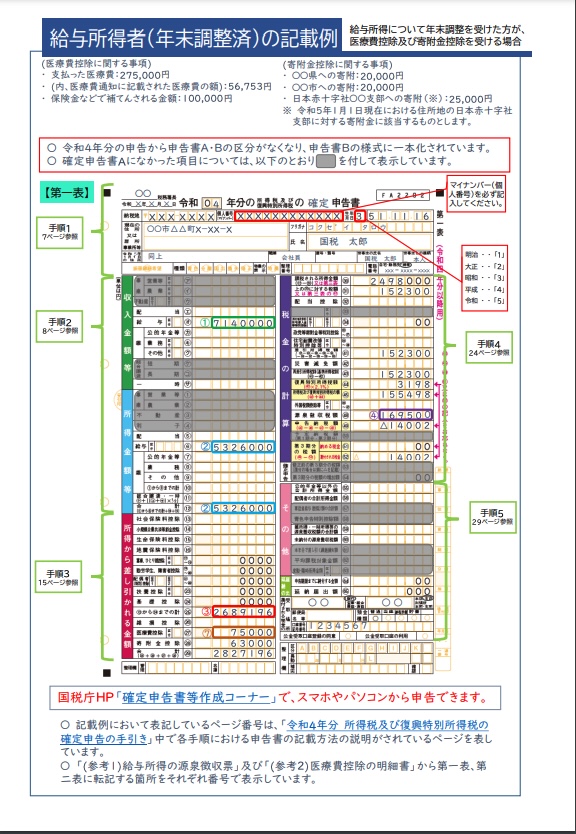

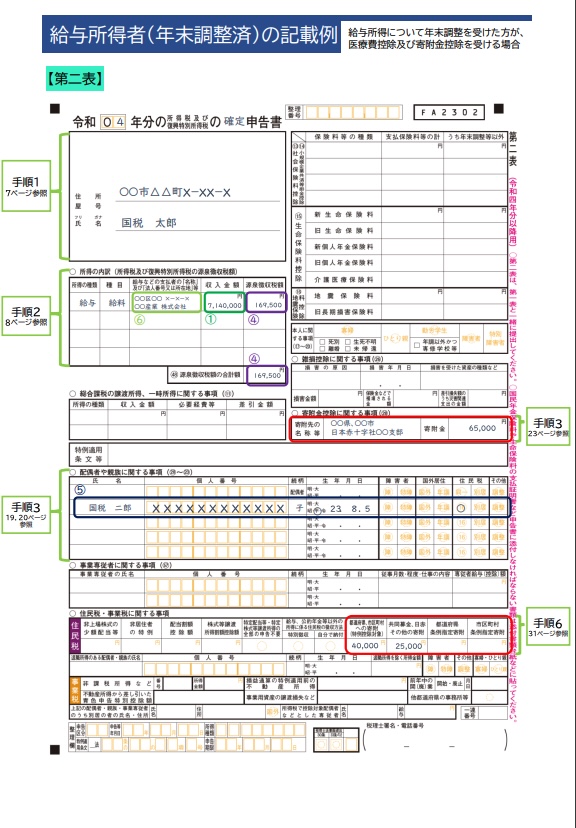

申告書第一表・第二表

令和4年分の申告から、申告書A・Bの区分がなくなり、申告書Bの様式に一本化されます。

右端に「令和四年分以降用」と記載がありますので、医療費控除を申告する年によっては注意しましょう。

画像引用元:国税庁

画像引用元:国税庁

医療費の領収書

医療費の領収書の添付や提示は不要ですが、5年間の保存が必要です。

明細書の記入内容を確認するため、税務署から領収書の提出を求められる場合があります。

デンタルローンやクレジットカードを利用した場合でも医療費控除の対象となります。

デンタルローンを利用すると領収書が発行されないこともありますので、利用した日や金額がわかる契約書や明細書を保管しておきましょう。

診断書

医療費控除の申請は、必ずしも医師の診断書が必要ではありません。

子供の場合は噛み合わせや歯並びの矯正は医療費控除の対象となるケースがほとんどです。

大人は専門の歯科医師が「機能回復が目的の歯列矯正」と診断した場合に限るため、客観的に証明する手段として、税務署から診断書の提出を求められることがあります。

あとから診断書の提出を求められた際は、矯正治療を受けた医療機関に診断書の発行をお願いしましょう。

不安な場合には、事前にお住まいの地域を管轄する税務署のお問い合わせください。

なお、診断書は医療費控除の対象になりません。

医療費通知

医療費通知は、加入している医療保険者が発行する医療費の額などを通知する書類のことで、以下の内容が記載されています。

- 被保険者等の氏名

- 療養を受けた年月

- 療養を受けた者

- 療養を受けた病院、診療所、薬局等の名称

- 被保険者等が支払った医療費の額

- 保険者等の名称

通知書に記載されるのは、医療保険が適用された診療や治療のみとなりますので、歯科矯正で自由診療となった場合には記載されません。

医療費通知に記載されない医療費については、先ほど説明した「医療費控除の明細書」に記載する必要があります。

マイナンバーカード

確定申告書には、申告する本人の「マイナンバーの記載」が必要です。

また、マイナポータルと連携して医療費通知情報データを取得し、オンライン上で医療費控除を行うこともできます。

事前にマイナポータルで代理人の設定をすることで、申告する家族の医療費通知情報をマイナポータル連携で取得することができます。

代理人の設定には、申告する人と家族のマイナンバーカードが必要です。

給与所得の源泉徴収票(会社員の場合)

確定申告書には、源泉徴収票から転記する項目も含まれています。

12月の年末調整の後に発行されるため、12月の給与明細とともに受け取ることがほとんどです。

歯科矯正の医療費控除のやり方・書き方

国税庁の動画では、パソコンで国税庁ホームページの」確定申告書等作成コーナー」にアクセスし、マイナポータルと連携して医療費通知情報を取得する方法や、医療費集計フォームを使って医療費控除の入力を行う方法について詳しく説明しています。

医療費控除の明細書の記入

「医療費通知」を添付する場合は、通知に記載されている医療費などの記入は不要です。

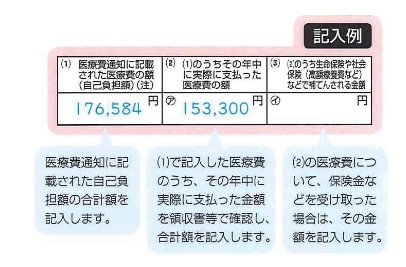

以下の3項目の記入欄に金額を記入します。

- 医療費通知に記載された自己負担額の合計額

- (1)で記入した医療費のうち、その年に実際に支払った金額

- (2)の医療費について、保険金などを受け取った場合はその金額

画像引用元:国税庁

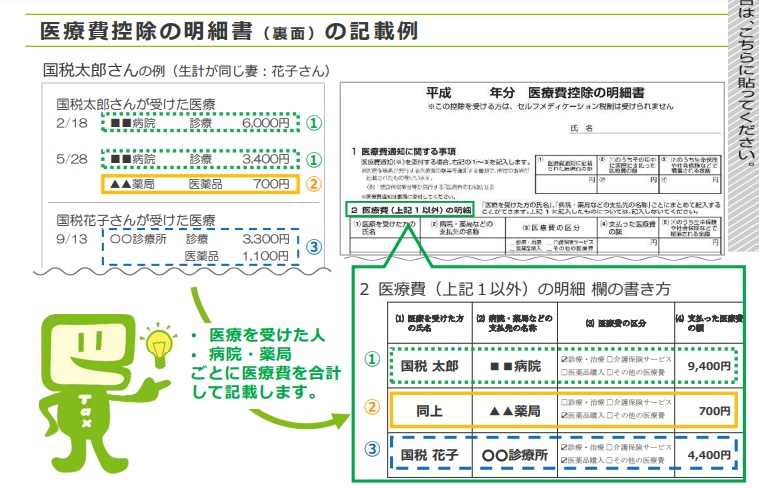

医療費通知に記載されていない医療費の明細を「2 医療費(上記1)以外の明細」欄に記入します。

領収書1枚ごとではなく、医療を受けた人・病院・薬局ごとに医療費を合計して記載します。

画像引用元:国税庁

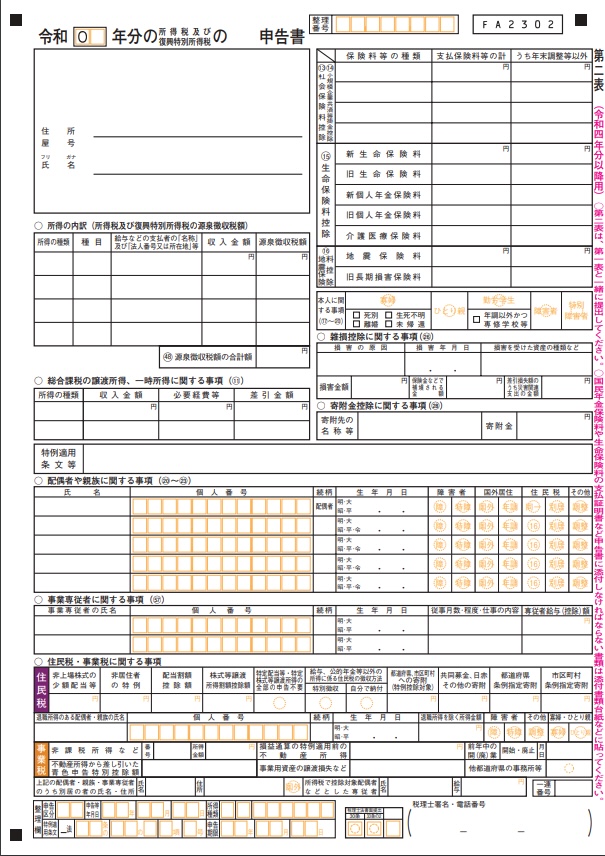

申告書第一表・第二表の記入

確定申告書Aとは、医療費控除や給与と年金受給をしている方向けの簡易的な申告書という位置づけのものでした。

そのため、これまで確定申告書Aを提出していた場合は、確定申告書Bの形式を使う必要があり、複雑に感じるかもしれませんが、基本的に違いはありません。

「医療費控除の明細書」と「給与所得の源泉徴収票」から、以下の記載例の①〜⑦の転記します。

画像引用元:国税庁

画像引用元:国税庁

国税庁の動画では、パソコンで国税庁ホームページの「確定申告書等作成コーナー」にアクセスし、マイナポータルと連携して医療費通知情報を取得する方法や、医療費集計フォームを使って医療費控除の入力を行う方法について詳しく説明しています。

スマートフォンで申告する方法についても動画で解説しています。

必要書類を持参して管轄の税務署に提出

提出するために必要な書類は以下のとおりです。

- 医療費控除の明細書

- 確定申告書

- 医療通知書

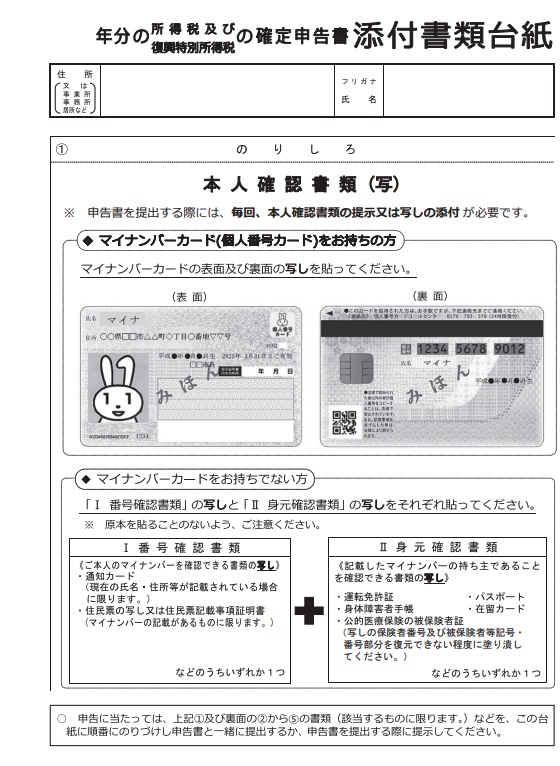

- 本人確認書類

<マイナンバーカードがある場合>

マイナンバーカードのみでそれ以外の本人確認書類は不要。<マイナンバーカードがない場合>

マイナンバー(個人番号)確認書類として「通知カード」または「住民票の写し」のどちらか1つ、そして、身元確認書類として以下の書類の写しや提示が必要となります。

・運転免許証

・公的医療保険の被保険者証

・パスポート

・身体障害者手帳

・在留カード

本人確認書類は「添付書類台紙」に貼って提出します。

画像引用元:国税庁

歯科矯正の医療費控除でいくら戻るかシミュレーション

歯科矯正の医療費で実際にいくら還付されるのかは、所得税率や保険金で補填される金額によっても異なります。

実際にいくら戻るのかシミュレーションしてみましょう。

医療費控除の計算手順

医療費控除の金額は次の計算式で求めることができ、200万円が限度額となります。

【医療費控除の計算式】

①医療費控除額(最高200万円)

=実際に支払った医療費の合計-保険金などで補填される金額-10万円※

※総所得の金額が200万円未満は総所得金額の5%

【還付金の目安】

②還付される所得税の目安=医療費控除額×所得税率

所得税率

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万円超330万円未満 | 10% | 97,500円 |

| 330万円超695万円未満 | 20% | 427,500円 |

| 695万円超900万円未満 | 23% | 636,000円 |

| 900万円超1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円超4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

※平成27年分以降

還付金をシミュレーション

Aさん(会社員):課税所得額 500万円

※源泉徴収票の「給与所得控除後の金額」から「所得控除の額の合計額」を引いた金額

歯科矯正の治療に70万円かかった他には、支払った医療費がなく「保険金などで補てんされる金額」もありません。

この場合の医療費控除額を計算すると次のようになります。

医療費控除額は、1年間に支払った医療費などの合計から、「保険金などで補填する金額」と10万円を差し引きます。

| ①80万円(医療費の合計)ー10万円=60万円 |

課税所得金額が500万円の場合、所得税の税率は20%です。

| ②医療費控除額60万円×所得税率20%=12万円 |

所得税が12万円還付される計算になります。

歯科矯正の医療費控除の注意点

確定申告は、1月1日から12月31日までの間の所得と税金を計算し、翌年の2月16日から3月15日の間に申告書類を提出しなければなりません。

確定申告の必要のない会社員などが医療費控除のみを行う場合には、還付申告になりますので、3月15日をすぎても申請が可能です。

医療費控除の申告は過去5年分まで遡って行うことが可能です。

申請書類・様式変更に注意

令和4年分の申告から、申告書A・Bの区分がなくなり、申告書Bの様式に一本化されます。

新しい様式の医療費控除申告書類で申告するように注意しましょう。

容姿の美化目的は医療費控除の対象にならない

審美目的での歯科矯正は、医療費控除の対象にはなりません。

大人の歯科矯正は、咀嚼(そしゃく)や発音など医学的に問題があって矯正が必要と歯科医師が判断した場合に限ります。

見た目を気にして審美目的で歯科矯正を受ける場合でも、機能的に問題があると診断されることもありますので、矯正治療を受ける際に歯科医師に確認しましょう。

歯科矯正の医療費控除に関するよくある質問

歯科治療の医療費控除に関するよくある質問について紹介します。

- ホワイトニングなど嘘の申告はバレる?

- 診断書や領収書はいらない?

- 親知らずの抜歯やブリッジは医療費控除の対象になる?

ホワイトニングなど嘘の申告はバレる?

ホワイトニングは、見た目をきれいに整えるための審美目的のものと判断されるため、医療費控除の対象にはなりません。

医療費控除を行った後に誤りがあるとわかった場合には、どのようにしたらよいのでしょうか。

医療費控除を多く申告した場合には修正申告、少なく申告した場合には更生の請求を行うことができます。

診断書や領収書はいらない?

平成29年分の確定申告から、領収書の提出が不要になりました。

その代わりに「医療費控除の明細書」の添付が必要です。

保険適用となる治療は、加入している健康保険組合等が発行する医療費通知書(「医療費のお知らせ」など)に記載されますが、保険適用とならない自由診療は通知書に記載がされません。

このため、保険適用とならない歯科矯正の領収書は、提出する必要はありませんが、5年間の保存が必要です。

矯正治療の場合、税務署から診断書の提出または説明を求められることもあります。その場合には治療を受けた医療機関に診断書を発行してもらう必要があります。

親知らずの抜歯やブリッジは医療費控除の対象になる?

親知らずの抜歯は一般的な歯科治療のため、医療費控除の対象となります。

ブリッジ、入れ歯、被せ物(クラウン)、詰め物(インレー)も医療費控除の対象です。保険適用外の治療目的の詰め物や被せ物(セラミックス冠、メタルボンド冠、ゴールド冠、セラミックインレー)なども医療費控除となります。

セラミック治療は、審美目的でのセラミック歯の費用は医療費控除の対象になりません。

歯科矯正の医療費控除まとめ

この記事では、歯科矯正が医療費控除の対象となる条件、必要書類や申請方法について説明し、そして実際にいくら戻ってくるのか計算しました。

以前は医療費控除の申請にはすべての領収書を添付する必要がありましたが、領収書の添付は不要になりました。

さらに医療費通知に記載されているものはまとめる手間がなくなったことで以前よりも申請しやすくなりました。

医療費控除は、病気やケガだけでなく歯科治療など医療費の負担が大きくなった年に税金を軽減できる制度です。

申請書の作成に不安がある場合には、お住まいの地域を管轄する税務署に行くと、不明点を確認しながら作成することが可能です。